B2B

Скоринг лидов: революция в управлении продажами

Улучшение стратегии продаж с помощью скоринга лидов. Полное руководство по оценке и управлению потенциальными клиентами для максимальной...

Разбираемся, подходит ли соотношение LTV/CAC для оценки бизнес-эффективности. Откройте для себя альтернативные методы оценки, ориентированные на реальные данные.

В современном мире данных и метрик ключевым аспектом любого бизнеса является оценка его эффективности. Среди множества показателей, соотношение LTV/CAC (пожизненная ценность клиента к стоимости привлечения клиента) долгое время считалось золотым стандартом. Но насколько это соотношение эффективно в сегодняшних условиях? Многие эксперты утверждают, что оно может вводить в заблуждение, особенно на ранних этапах развития компании. В данной статье мы исследуем, почему традиционный подход к расчету LTV/CAC может быть несостоятельным и какие методы предлагают более точный анализ эффективности отдела продаж и маркетинга.

С точки зрения бизнес-аналитики, LTV/CAC представляет собой упрощенную модель, которая не учитывает множество переменных и изменения в поведении клиентов со временем. Это может привести к неверным выводам и стратегическим решениям, особенно когда речь идет о динамично меняющихся бизнес-моделях, таких как стартапы и b2b SaaS-компании. В статье мы обсуждаем, почему так важно переосмыслить использование этого показателя и какие альтернативные методы могут дать более полную картину о здоровье и росте бизнеса.

Как вы измеряете эффективность продаж и ценность каждого клиента?

Если вы используете LTV/CAC, вы не одиноки. Когда я общаюсь с фаундерами об отслеживании показателей, в 90%+ случаев эта метрика является Полярной звездой:

Если CAC/LTV не более 1/3 Тогда у нас все хорошо!

Но как вы можете быть в этом уверены?

Вот мое горячее мнение о том, как LTV/CAC неточно отражает здоровье бизнеса и как на самом деле следует измерять эффективность продаж и успех клиентов:

LTV/CAC рассчитывается с использованием трех переменных: Average Rev Per Customer, Churn и CAC, основанных на моменте времени, что не учитывает поведение клиента, которое меняется со временем, и то, какая переменная управляет этим изменением.

На ранней стадии почти ничего не фиксировано (т.е. профиль идеального клиента (ICP), ценообразование и упаковка, движение GTM, удержание, продукт и т.д.), поэтому понятие количественной оценки "пожизненной ценности клиента" в один момент времени просто не имеет смысла и может завышать или занижать оценку того, что происходит в масштабе.

CAC также будет довольно непостоянным из-за целого ряда переменных, включая любые эксперименты, влияющие на GTM, например, платная реклама. Таким образом, взяв одно число CAC, будет сложно использовать его в качестве фиксированного допущения при расчете LTV/CAC.

Все больше компаний переходят к ценообразованию по принципу "садись и расширяйся" или на основе потребления (Pay Per Use), поэтому эти три переменные часто меняются, в некоторых случаях даже ежедневно. Упрощая эти три переменные до одного числа, вы теряете видимость того, какие переменные определяют изменения во времени и, следовательно, как точно определить, какие конкретные действия следует предпринять.

Вместо этого гораздо более эффективным способом фиксации и оценки тенденций в поведении клиентов с течением времени является анализ ежемесячных когорт клиентов для отслеживания эффективности продаж и оценки роста ценности клиента.

Рассчитайте CAC для каждой когорты и измерьте, сколько времени требуется каждой когорте, чтобы выйти на безубыточность по CAC, что я называю уравнением окупаемости затрат на приобретение когорты клиентов (CCAC Payback Equation).

Проанализировать вклад клиентов в доход, посмотрев, как когорты ведут себя со временем, используя анализ потребительской ценности (CVA).

Вместо того чтобы отслеживать традиционный LTV/CAC, я предлагаю посмотреть на продольные данные и выделить тенденции, происходящие в одной когорте и в нескольких когортах. Это можно сделать, посмотрев на окупаемость CCAC (эффективность продаж) и запустив CVA для отслеживания дохода на когорту с течением времени (NRR).

"Вместо традиционного отслеживания LTV/CAC, обратите внимание на продольные данные и выделение тенденций, происходящих в одной когорте и в разных когортах."

Давайте разбираться дальше…

Традиционно LTV рассчитывается путем деления средней выручки на клиента на отток выручки. Но это не отражает истинную эффективность бизнеса.

LTV = Средняя выручка на клиента/Отток выручки

Начнем с числителя - среднего дохода на клиента или ARPC. Во-первых, усреднение выручки по клиентской базе не дает достаточно детального представления о том, как каждый клиент работает в течение времени. В приведенном ниже примере каждый месяц имеет одинаковый "средний доход на клиента", однако каждый клиент имеет кардинально разный опыт работы с продуктом и, следовательно, сигнализирует о разных проблемах, которые необходимо проанализировать:

|

Январь |

Февраль |

Март |

Апрель |

Май |

||

|

Клиент 1 |

100 |

200 |

300 |

400 |

500 |

Увеличение дохода |

|

Клиент 2 |

500 |

400 |

300 |

200 |

100 |

Уменьшение дохода |

|

Клиент 3 |

300 |

300 |

300 |

300 |

300 |

Доход не изменился |

|

Средняя выручка |

300 |

300 |

300 |

300 |

300 |

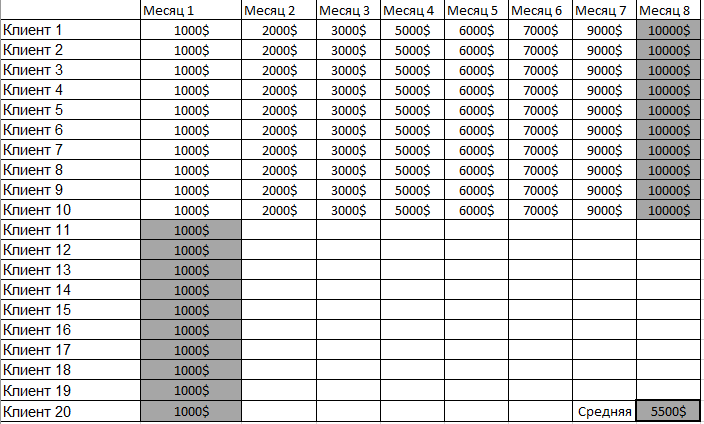

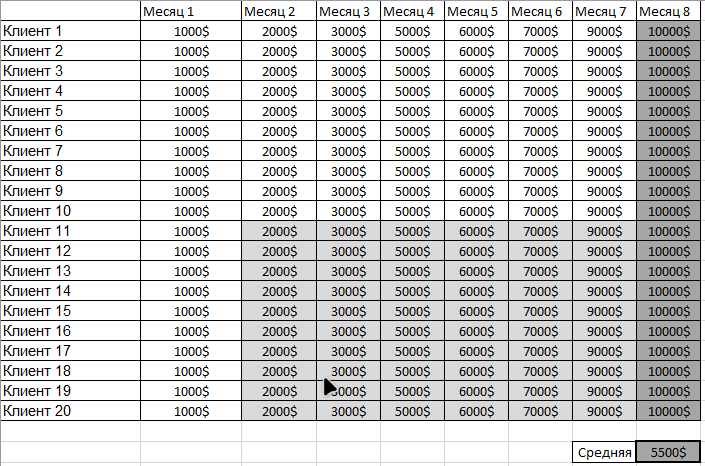

Во-вторых, что более важно, ARPC скрывает потенциальную траекторию развития клиентов. Допустим, у вас есть 10 клиентов, доход которых вырос с $1K в месяц в первый месяц до $10k в восьмой месяц. Затем вы приобретаете 10 клиентов, которые платят $1k в первый месяц. Каков средний доход на клиента? Математически ответ должен быть $5,5k, но я бы сказал, что статическое среднее значение скрывает истинное поведение клиентов. Просто взяв традиционный ARPC, вы игнорируете потенциальный рост ваших новых клиентов в течение предстоящего 8-месячного периода. Если эти 10 клиентов будут работать с той же скоростью и достигнут $10K в месяц к 8-му месяцу, что и первые 10 клиентов, то при сохранении всего остального неизменным, расчет ARPC будет другим (разница в ~2 раза между $5,5K и $10K).

В качестве примера можно привести анализ среднего дохода на одного клиента за определенный период времени:

Если не учитывать продольные данные о поведении когорты с течением времени, то расчет среднего дохода на клиента может быть сильно отклонен (в данном случае в 2 раза):

И даже если мы рассмотрим только новый набор клиентов и исключим клиентов 8-месячной давности, ARPC составит $1K (10 новых приобретенных клиентов при среднем доходе на клиента в $1K), но это все равно столкнется с теми же проблемами отсутствия наблюдений за поведением клиентов. Расчет в момент времени бесполезен.

Традиционная математика ARPC приведет к тому, что вы упустите ключевой сигнал о том, что клиенты могут вырасти в 10 раз за 8 месяцев, что крайне важно учитывать в анализе. А если клиент в 13-м месяце платит $15k? Анализ по времени не дает бизнесу заслуженного кредита для будущего роста ARPC.

Поскольку все большее распространение получает стратегия "приземление и расширение" и ценообразование на основе потребления, еще важнее отслеживать вклад дохода во времени, чем использовать ARPC в один момент времени.

Теперь давайте посмотрим на знаменатель (Revenue Churn). Существует ли компания на ранней стадии развития, которая точно знает свой стабильный уровень оттока выручки? Маловероятно. Кроме того, что произойдет, если клиенты будут расширяться и будет наблюдаться чистый отрицательный отток (т.е. удержание выше 100%)? При отрицательном LTV математика ничего не значит. Компании на ранних стадиях обычно сосредоточены на доработке продукта, оттачивании ICP и экспериментах с ценообразованием и упаковкой (т.е. тестировании freemium и бесплатных пробных версий). Вряд ли когда-либо можно получить точные данные, позволяющие определить, что такое устойчивое состояние оттока, когда так много переменных, которые быстро меняются.

Наконец, давайте обратимся к CAC. Как и отток выручки, CAC в LTV/CAC является измерением в один момент времени и на ранней стадии колеблется по мере роста компании и экспериментирования с различными способами выхода на рынок. Платный маркетинг, контент-маркетинг, участие в конференциях, найм сотрудников, которым требуется время для наращивания, - все это может влиять на CAC, особенно на начальном этапе, пока эффективность еще не осознана. Вы должны изолировать отток выручки и наблюдать за тем, как он меняется.

Что такое удержание чистого дохода и как его рассчитать

На ранних стадиях быстрого экспериментирования требуется время, чтобы полностью оптимизировать каждый элемент бизнеса. Как я уже говорил, так много переменных изменяют стоимость приобретения клиента, ценность этого клиента и его удержание. Если у вас есть команда SDR, то время, затрачиваемое на найм, онбординг, обучение, тренировки и т. д., резко изменит производительность, что неизбежно приведет к изменению CAC.

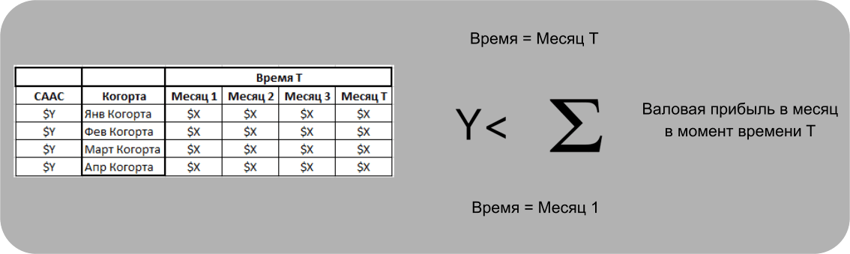

Первый ключевой анализ, который вы должны провести, это анализ окупаемости CCAC - рассчитайте CAC на когорту (CCAC ), а затем посмотрите, сколько времени потребуется каждой когорте, чтобы окупить CCAC (в идеале на основе валовой прибыли).

Поэтому вместо этого первым ключевым анализом, который я бы провел, будет анализ окупаемости CCAC - рассчитайте CAC на когорту (CCAC), а затем посмотрите, сколько времени потребуется каждой когорте, чтобы окупить CCAC (в идеале на основе валовой прибыли). Есть два ключевых элемента для расчета CCAC. Во-первых, найдите полностью загруженные затраты на приобретение когорты клиентов. Эти затраты должны включать все расходы, связанные с продажей этой когорты (т.е. расходы на маркетинг, зарплату сотрудникам отдела продаж, комиссионные, инструменты продаж и т.д.). Далее учитывайте цикл продаж. Для целей этой статьи мы предположим, что цикл продаж составляет один месяц - это означает, что мы будем рассчитывать полностью загруженную CAC за месяц до начала когорты. Таким образом, полностью загруженные затраты на продажи и маркетинг в январе будут составлять CCAC для когорты, начинающейся в феврале.

Теперь давайте посмотрим на фактическую производительность когорты. Здесь мы хотим отследить ежемесячную валовую прибыль на одного клиента когорты, которая началась в том же месяце. Итак, теперь у нас есть и CCAC (Y), и валовая прибыль на когорту (X) по всем когортам (когорта января, когорта февраля и т.д.).

Чтобы использовать модель окупаемости CCAC, мы хотим увидеть, в какой момент (в каком месяце T) сумма валовой прибыли за месяц (X) превысит CCAC (Y) для каждой когорты:

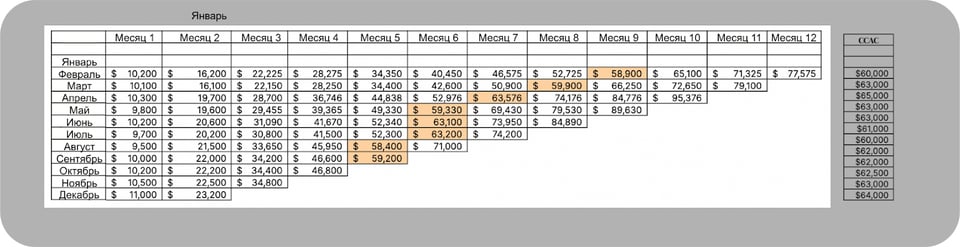

Теперь давайте рассмотрим пример улучшающейся окупаемости CCAC. На приведенном ниже графике мы видим каждую когорту в строке, начиная с февральских клиентов (приобретенных благодаря продажам и маркетинговым расходам, осуществленным в предыдущем месяце). Цифры, указанные в каждом ряду, - это вклад в валовую прибыль каждой когорты в каждом соответствующем последующем месяце. Как мы видим справа, каждый столбец отслеживает новый месяц (Месяц 1, Месяц 2 и т.д.) и совокупную валовую прибыль, которую каждая когорта вносит в этом конкретном месяце. Выделенное оранжевым цветом, мы видим время, когда суммарный вклад валовой прибыли (совокупная валовая прибыль) превысит CCAC. Это и есть окупаемость CCAC. Сравнивая все когорты, мы смотрим вниз по каждому ряду и видим, что окупаемость CCAC (ячейки, выделенные оранжевым цветом) смещается влево, что означает, что для погашения 1x CCAC требуется меньше месяцев. Это свидетельствует о том, что машина продаж улучшается и становится более эффективной.

Важно отметить, что эти строки рассчитывают достигнутый вклад в валовую прибыль, а не теоретический вклад. Это означает, что для расчета истинной окупаемости мы используем совокупный вклад валовой прибыли для каждой когорты.

Целевая окупаемость CCAC должна быть следующей:

|

Целевые диапазоны окупаемости CCAC |

||

|

SMB 6-месячная окупаемость CCAC 2-5% ежемесячного оттока доходов |

Средний рынок 12-месячная окупаемость CCAC 1-2% ежемесячного оттока доходов |

Энтерпрайз < 18-месячная окупаемость CCAC <1% ежемесячного оттока доходов |

До тех пор, пока CCAC Paybacks находится в пределах этого диапазона, вы будете знать, что у вас эффективный двигатель продаж.

Второй ключевой анализ, который необходимо провести для оценки роста когорты с течением времени, - это анализ потребительской ценности (CVA).

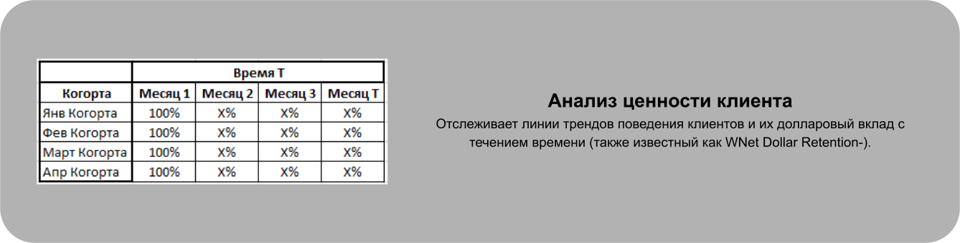

Второй ключевой анализ, который я бы провел для оценки роста когорты с течением времени, - это анализ ценности клиентов. Это упражнение отслеживает чистое удержание денег (Net Dollar Retention, NDR) в когорте, чтобы увидеть, увеличивается ли доход на клиента (за счет увеличения продаж или расширения) или уменьшается (за счет уменьшения продаж или оттока) с течением времени. Анализ NDR на уровне когорты - это более детальный и полезный способ отслеживания удержания доходов клиентов в отличие от средних показателей или расчетов за год. Для каждой когорты отслеживайте процентный вклад в доход каждого месяца (2-го, 3-го и т. д.) по сравнению с показателем начального месяца (1-го).

На приведенном выше рисунке мы видим, что каждая когорта начинается в первый месяц со 100% сохраненного дохода, а затем в каждом последующем месяце будут появляться новые цифры дохода, которые следует сравнивать с первым месяцем в процентах.

В качестве примера ниже, этот CVA показывает рост стоимости клиента. Если посмотреть как внутри, так и между когортами (перемещение глаз сверху вниз и слева направо на графике), мы видим, что NDR улучшается. Для компаний на ранней стадии это означает, что проводимые эксперименты, такие как усовершенствование продукта, инвестиции в успех клиентов и улучшение процесса привлечения клиентов, вероятно, работают.

На приведенном ниже графике показаны когорты, которые становятся хуже. Если смотреть сверху вниз, то можно увидеть, что процент удержания дохода снижается со временем, что означает, что NDR становится хуже для новых когорт.

Для всех видов бизнеса самым высоким качеством работы когорты является показатель NDR выше 100%. Отток - это "дырявое ведро", от которого страдают все компании с проблемой оттока, поэтому достижение показателя NDR выше 100% является общей целью. Наилучшие показатели компании - это достижение 120-150% годового NDR последовательно по всем когортам (улучшение NDR по когортам - еще лучше).

В целом, рассматривая эффективность когорты, мы хотим задать два вопроса:

Улучшается ли окупаемость, т.е. можем ли мы быстрее выйти на безубыточность по CCAC в более поздних когортах по сравнению с более старыми?

Растут ли когорты и проявляют ли они признаки расширения со временем? Видим ли мы, что новые когорты расширяются быстрее, чем старые когорты в CVA?

Цикл эффективного движения продаж при котором ценность клиента растет с течением времени:

Окупаемость CCAC сокращается в разных когортах

Чистое удержание клиента в деньгах растет быстрее в разных когортах

Ценность клиента растет с течением времени?

Для оценки эффективности продаж и здоровья клиентов я настоятельно рекомендую учредителям на ранних стадиях использовать эти схемы, а не LTV/CAC. CCAC Payback и CVA предлагают более детальную информацию, которую можно использовать для мониторинга эффективности на уровне когорты и, в конечном счете, помогут вам принять лучшие решения при построении компании на долгосрочную перспективу.

Улучшение стратегии продаж с помощью скоринга лидов. Полное руководство по оценке и управлению потенциальными клиентами для максимальной...

Узнайте, что означает показатель ARR и чем он отличается от Annual Run Rate. В деталях разбираем, как использовать ARR и Annual Run Rate для оценки...

Часть 2. Читайте подробное руководство по созданию рабочего чек-листа для мониторинга звонков в компании. Узнайте, как повысить качество диалогов...